От лифтов до кранов: металлургам предлагают развивать собственное машиностроение

Внутренний спрос на сталь в России может вырасти на 2,7 млн тонн к 2030 году. Такой прогноз сделали в распространенном 5 декабря исследовании аналитики консалтингового агентства «Яков и Партнеры». При этом сталелитейные компании должны сами стимулировать потребление металла, открывая собственные производства готовой продукции.

Как отмечают аналитики, российская сталелитейная отрасль смогла восполнить выпавшие в 2021–2023 гг. объемы экспортной стали, благодаря росту потребления на внутреннем рынке. Однако устойчивое развитие индустрии остается под давлением.

Выпадение высокорентабельных рынков в совокупности с ростом себестоимости привело к сокращению экспортной прибыли металлургов в 7 раз – с 7,1 до 1,0 млрд долларов.

«Сокращение экспорта на премиальные рынки вынудило металлургов продавать сталь на рынках Азии, где рыночная цена по продуктовому портфелю уже в 2021 г. была на 20–25% ниже, чем на рынках США и Европы», — отметил Никита Натрусов, партнер «Яков и Партнеры», руководитель практики тяжелой промышленности.

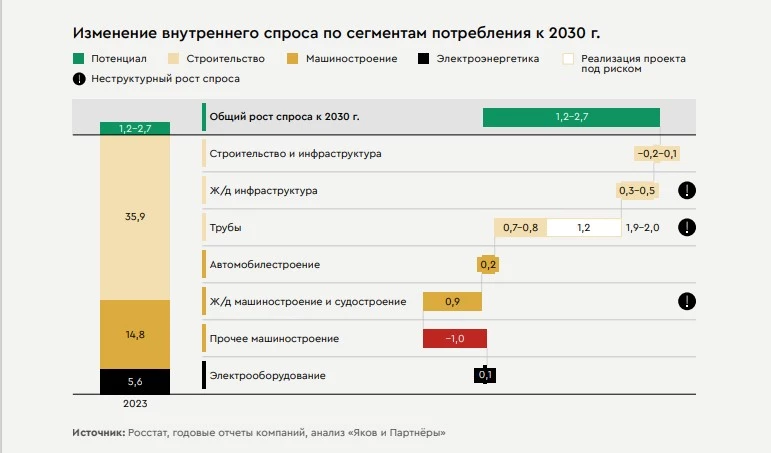

В то же время рост внутреннего потребления стали в 2023 году во многом позволил компенсировать потери от сокращения экспорта. По итогам года спрос на черные металлы внутри страны составил 56,3 млн тонн. Из этого объема 35,9 млн тонн пришлось на строительный сектор (включая строительство и инфраструктуру, железнодорожный сектор и производство труб); 14,8 млн тонн — на машиностроение (в том числе автомобилестроение, железнодорожное машиностроение, судостроение и другие отрасли); 5,6 млн тонн — на электроэнергетику.

Аналитики прогнозируют, что рост внутреннего потребления стали до 2030 года составит около 1,2–2,7 млн тонн. Ключевыми потребителями металла в этот период могут стать компании строительной и машиностроительной отраслей. Также значимые объемы стали потребуются для крупных проектов в железнодорожной инфраструктуре. При этом многие из реализуемых проектов не будут носить системного характера, что может привести к сокращению спроса в отдельных сегментах к 2032 году.

Эксперты отмечают, что в условиях снижения рентабельности и стагнации спроса компаниям сталелитейной отрасли необходимо переосмыслить свои стратегии, сделав упор на поиске новых источников роста. Как показывает мировой опыт, успешные игроки рынка не только ориентируются на спрос извне, но и сами активно диверсифицируют свой бизнес.

«Например, немецкая ThyssenKrupp нивелировала спад спроса в 1990-х благодаря расширению своей цепочки до открытия новых направлений деятельности с созданием дополнительной стоимости», - рассказала Mashnews эксперт аналитического центра «Яков и Партнеры» Софья Мангилева.

По примеру промышленно развитых стран сталеплавильные компании могут интегрировать машиностроительные предприятия в свои контуры.

Перспективным направлением развития для металлургов может стать производство товаров, которые еще в больших объемах завозятся из-за рубежа. По словам Софьи Мангилевой, сегодня в Россию продолжает импортироваться около 4 млн тонн готовой металлоемкой продукции, куда входят: бульдозеры и экскаваторы (0,2 млн т), фурнитура для зданий и дверей (0,16 млн т), станки (0,1 млн т) и т.д. Стратегия развития машиностроения должна быть выстроена на основе структуры потока импортных товаров, которые востребованы в стране, считает эксперт.

«К категориям, которые могут быть локализованы в краткосрочном периоде относятся: фурнитура для зданий, крановое оборудование, лифты и скипы. Суммарно развитие этих категорий увеличит внутренний спрос на сталь примерно на 0,3 млн тонн», - отметила Софья Мангилева.

При реализации стратегии важно учитывать ключевые тренды: снижение спроса на сталь, замедление роста экономики и маловероятность послаблений со стороны регуляторов, заключила эксперт «Яков и Партнеры».